楽に、ホワイト企業に入りたくありませんか?

就活キャリアでは、ナビサイトにはない、穴場ホワイト企業、隠れ優良企業の求人を

200社以上ご紹介可能。

また、自己分析の進め方や、あなたに合った企業選び、志望動機、選考対策まで

ゼロからサポートいたします。

\カンタン30秒で登録完了!/

「金融業界ってどんな業態があるの?」

「金融業界に就職するには?」

金融業界に憧れがあっても全体像が見えず次のアクションが見えてこないですよね。

一口に金融業界といっても業態によって大きく業務内容や扱っている商品などが違ってくるため、金融業界について知らずに就職活動をしてしまうと、就職後に大きなギャップに気付き痛い目に遭います。

それを避けるには、各職種について理解する必要があります。

この記事を読むことで、金融業界のそれぞれの業態の業務内容やどのような会社があるのか分かり、金融業界とは何なのか理解できます。

すでに金融業界の職種や業務内容を理解している方は、以下の記事も参考にしてみてください。

金融業界とは

金融業界は、金融サービスを提供することでビジネスを行っている業界です。

銀行やカード会社、最近ではテクノロジーを組み合わせたフィンテックなどお金が関わるだけあって収入も高く注目度の高いのが特徴です。

そもそも金融とは、「資金に余裕がある人が資金を必要としている人に資金を融通すること」。

金融サービスがあることでビジネス拡大につながるため、会社を大きくしたり起業を支援する重要な仕事です。

金融サービスは形態や種類で違いがあります。以下の2つの違いを順に説明します。

間接金融と直接金融の違いやそれぞれにどのような業態が存在するのか紹介していきます。

1.間接金融と直接金融の違い

金融には、大きく分けて2つの仕組みがあり、金融業界に属する全ての業態は「間接金融」か「直接金融」のいずれかに分類されます。

金融業界を知る上で、この2つの違いが分からないと理解できないので先に紹介します。

#1:間接金融

間接金融とは、「資金を必要としている人」と「資金に余裕がある人」の間に、銀行などの金融機関が仲介役として入り、調整を行う仕組みのことです。

預金などの形で銀行は国民から多くの資金を集め、その資金は金融機関の判断と責任によって、企業などの「資金を必要としている人」に供給されます。

特徴として「資金を必要としている人」と「資金に余裕がある人」が直接会うことなく、それぞれが個別に金融機関とお金の貸し借りを行うところにあります。

たとえば、銀行に預金した人は、自分のお金が銀行から誰に貸し出されたのかを知ることはできません。

その代わり、預金先の銀行が取引している融資先が仮に倒産して元利金の返済が難しくなったとしても銀行に預金した人のお金はそのまま守られ、いつでも引き出せます。

#2:直接金融

直接金融とは、「資金を必要としている人」と「資金に余裕がある人」がお互いに条件を提示し、銀行などの仲介人を介さずに資金の貸し借りや投資を行う仕組みのことです。

基本的にこのやりとりは、「市場(マーケット)」を活用して行われ、市場への取次や取引のサポートを行うのが証券会社です。

直接金融の特徴は2つあります。

- 直接金融では「債券」や「株券」などの「証券」が取引に用いられ、その多くは市場で自由に売買を行うことができるということ。

- 「資金が余っている人(投資家)」が行う投資の責任はすべて投資家自身が負うこと。

投資のサポート等をサービスの一環として提供する金融機関(証券会社など)が、投資の結果において責任を負うことはありません。

そのため、直接金融の仕組みでサービスを展開する金融機関は、投資家に対して金融や投資についての教育機会の提供や、投資家のレベルに見合った説明・アドバイスなどが求められます。

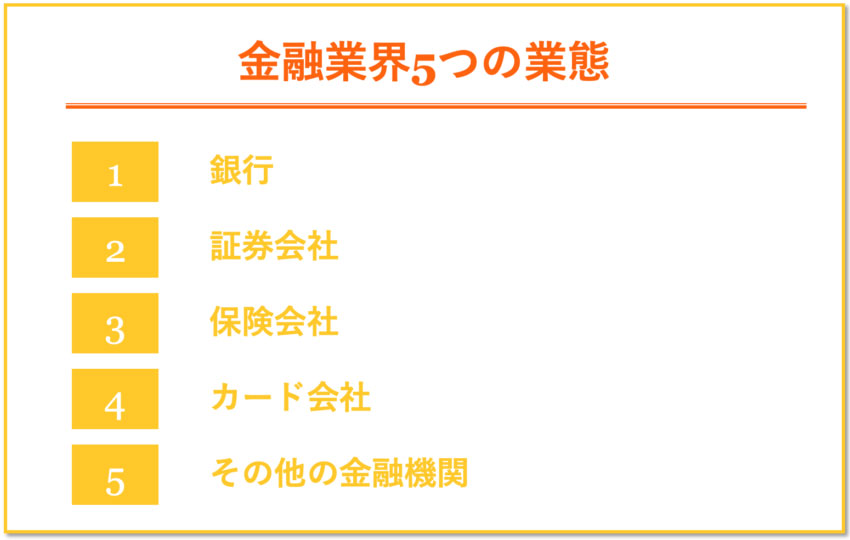

2.金融業界5つの業態

金融業界は間接金融と直接金融に分けられた後、5つの業態に分類することができます。

5つも業態があるように金融業界は広いので、理解するのに時間がかかります。

そのため、分かりやすくそれぞれの業態について個別に職種や主な企業を紹介していきます。

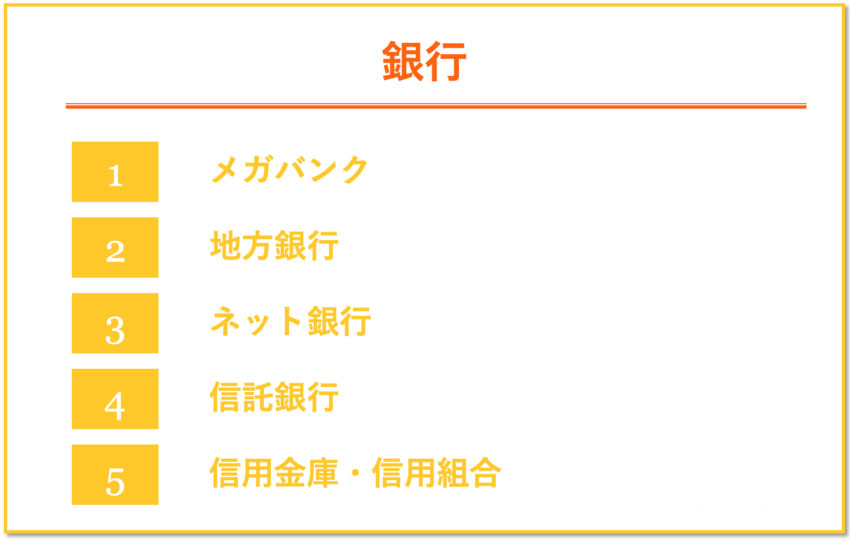

2.銀行

1つ目は、銀行の種類や企業について紹介していきます。

まずその前に銀行のビジネスモデルを説明します。

銀行は、個人や企業から預金という形でお金を預り、集めたお金を個人や企業へ貸し出し、その際の貸し出し金利によって利益を得ます。

そして、個人や企業から集めた資金を使って国債などの債権や株式を購入し、利益を生み出します。

その利益の一部を預金者や投資家へ利息という形で還元していきます。

そして銀行は5つの種類に分けられます。

5種類の銀行について細かく紹介していきます。

銀行の今後についてはこちらの記事で解説しているので、気になる方1.はこちらの記事も参考にしてください。

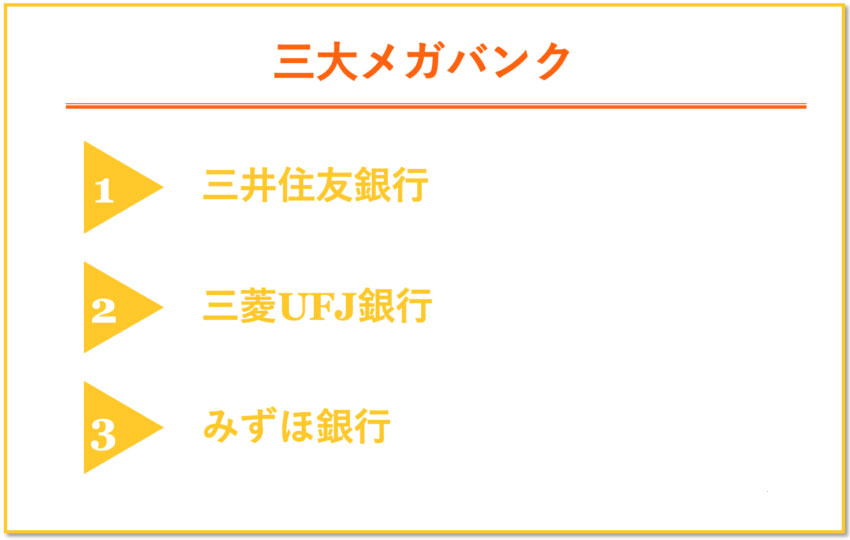

1.三大メガバンク

まず銀行は、顧客から預かったお金を企業や個人などに貸し出し、預金金利と貸出金利の差(=利ざや)から主な収益を得ている企業です。

その中でも、メガバンクは預金や貸出金の金額が極めて大きくても対応が可能なのが特徴です。

メガバンクと呼ばれる銀行は3社しかありません。

メガバンク内でどのような職種があるのか、そして三大メガバンクの特徴は何なのか紹介していきます。

#1:職種

メガバンクの職種は大きく分けて3つあります。

それぞれの業務内容や特徴を紹介します。

総合職

日本全国の転勤、海外の転勤を伴う職種です。営業店での法人営業か、本部セクションの専門部署に分かれます。

本部セクションには、投資銀行業務、市場調査業務、システム開発業務、国際業務など、多岐に渡った職種があります。

地域総合職

地域内での転勤を伴う職種です。

主に個人営業になり、住宅ローンや投資信託などを取り扱います。

お客様は一般の方から富裕層までいて、総合職のお客様(企業)の社長や従業員を紹介してもらい、会社まで営業に行くこともあります。

一般職

ほとんど転職を伴わない職種です。

一般の方が銀行を利用する際に銀行の顔となっているのが銀行の窓口ですが、それがこの職種です。

また、銀行の窓口だけではなく、総合職や地域総合職を支えるサポート業務を行うのも一般職の仕事になります。

それぞれ違った特徴があるので、メガバンクに就職したい場合はあなたに合った職種が選べるようにしましょう。

#2:各銀行の特徴

三井住友フィナンシャルグループは、効率性と収益性が高いことが特徴でアジアでの銀行買収や欧州での貸出やM&Aにも力を入れています。

三菱UFJフィナンシャル・グループは国内最大の金融グループで、邦銀初の純利益1兆円を達成し、アメリカや東南アジアなどで業務を行うなど、国際展開にも積極的に取り組んでいます。

みずほフィナンシャルグループは、銀行、信託、証券の一体運営を推進し、自治体業務に強いのも特徴です。

また、47都道府県すべてに支店を持っており、中小企業や個人取引も多く取り扱っています。

このように、メガバンクの中でも方針や体制が違ってくるので注意しましょう。

2.地方銀行

地方銀行の特徴は、特定の地域に特化した営業活動を行うことです。

本店のある都道府県を中心に支店を置き、個人や地域企業といった地域に密着した取引先の多様な金融ニーズに応えるのが特徴で、地域振興や街づくりなど、地域金融の主導的な役割を果たすのも大きな役割のひとつです。

資産規模が大きな横浜銀行、千葉銀行、静岡銀行が3大地銀、ここに常陽銀行、京都銀行、福岡銀行を加えて6大地銀と呼ぶこともあります。

都道府県を中心とした業務からより広域での業務が求められたり、異業種との提携によって業務範囲が広がったりすることも考えられます。

#1:ビジネスモデル

地方銀行員のビジネスモデルは、ほぼメガバンクの内容と変わりません。

基本的に銀行口座でのお客様の預貯金を管理する預金業務を行います。

他の口座への送金をする為替業務を行い、国内だけでなく海外への送金や、窓口やATMだけでなくインターネットバンキングを使い振り込みや送金を行います。

それに加えて、地域密着型の地方銀行は地域の企業に新しい取引先を紹介したり、買収・合併の仲介役を果たしたりします。

地域経済に大きな影響力をもち、様々な情報が集まってくるのでそれを活かして仕事を行うのが、地方銀行の仕事の特徴です。

#2:メガバンクとの違い

ここまでで見てきたメガバンクと地方銀行の特徴をまとめました。

メガバンクの特徴

・営業エリア:全国および世界各国

・本店:東京や大阪など大都市

・支店:国内全域および海外で展開

・主な特色:大手上場企業が中心

地方銀行の特徴

・営業エリア:本店がある都道府県内および近隣都道府県

・本店:都道府県の主要都市

・支店:主に地元エリアに集中展開

・主な特色:地元の大手や中小企業が中心

このように特徴の部分において大きな違いがあります。さらに、待遇についても違いが見られます。

地方銀行は地方密着型の企業であることもあり、全体的に人当たりがいいことが挙げられ、メガバンクと比較しても休みを取りやすく、普段の職務に問題がなければ、繁盛期以外は休暇をとりやすいと言われています。

3.ネット銀行

ネット銀行は「新たな形態の銀行」に分類されます。

実際の店舗を持たず、サービスのほとんどすべてをインターネットを通じて提供する銀行を指します。

ネット銀行では人件費や不動産費用が少なくすむため、高金利や低手数料のネットサービスを提供しており、近年急速に拡大してきています。

主なネット銀行

基本的に新卒採用よりも中途採用に力を入れているところが多いので注意が必要です。

4.信託銀行

信託銀行とは、信託業務を行うことが出来る銀行のことです。

個人や企業から信託を引き受け、信託財産を予め定められた目的にしたがって受益者のために管理・運用する業務をいいます。

現金だけでなく、上記の「メガバンク」や「地方銀行」のビジネスモデル以外に、顧客の株式や不動産の管理などをサービスとして提供しています。

法人向けや富裕層向けのサービスや土地などを活用した提案力に優れます。

5.信用金庫・信用組合

信用金庫・信用組合とは特定の地域や業種を営業範囲としており、会員・組合員から出資金(預金)を集めて、中小・零細企業や個人に融資しています。

信用金庫は信用金庫法を元に設立され、「国民大衆のために金融の円滑化を図り、その貯蓄の増強に資する」という経営理念を掲げています。

一方の信用組合は協金法を元に設立され、「組合員の相互扶助を目的とし、組合員の経済的地位の向上を図る」という経営理念を掲げています。

信用金庫・信用組合の基本業務は、普通銀行と同じく「預金業務」「貸付業務」「為替業務」の3つです。

地域やコミュニティの相互扶助を目的としているので、基本的には会員(組合員)に限定して業務を行っています。

証券会社

証券会社は直接金融にあたります。

ビジネスモデルとしては、顧客が株式・債券などの金融商品を買う際の仲介をして得られる手数料収入や、自らが株式や債券を運用した際の利益などを収益としています。

また、法人向けには企業の株式や債券を引き受けることによる資金調達支援や、M&A(企業の買収・合併)への助言・仲介といった「投資銀行業務」に従事しています。

証券会社の種類や職種、人気のある外資系投資銀行を紹介していきます。

1.店舗証券とネット証券

証券会社は、大きく分けると2つの種類があります。

1つ目は店舗証券です。

店舗証券とは、全国に支店を持ち、対面販売が中心の営業を行うのが特徴で、国内では歴史が長く、大手証券会社として有名な「野村證券」「大和証券」や「SMBC日興証券」が店舗証券の代表格として挙げられます。

2つ目はネット証券です。

2000年以降、インターネットやIT化の発展とともに店舗型に台頭する形で急増し始めたのが、オンラインでのトレードが可能な「ネット証券」です。

有名な企業としては「GMOクリック証券」「SBI証券」「楽天証券」などが挙げられます。

ネット証券の誕生から20年経過した2018年においては、店舗証券とネット証券の立場は完全に逆転していて、個人投資家の株取引金額の95%以上がネット証券経由となっています。

2.職種

証券会社の職種は大きく分けて3つあります。

それぞれの職種が繋がって協力し合いながら業務をこなしていく形となっています。

#1:営業職(個人向け営業、法人営業、コンサルタント)

営業職では個人客及び法人を対象に投資商品の営業、提案、アドバイス及び新規顧客開拓などを行います。

顧客のニーズを把握し、効果的な資産運用を実現するために豊富な専門知識の中から的確なアドバイスを行います。

#2:支援(販売促進、店頭サービス、オペレーター、事務)

支援では金融商品の販売の促進や店頭サービス、オペレーション、事務などを行います。

具体的には、データ管理や電話応対、事務手続き、銀行への照合業務などがあります。

#3:専門職(金融商品開発、投資銀行)

金融商品開発では株式、債券、企業の財務状態などマーケットの調査・分析を行い、新たな金融商品の開発を行います。

投資銀行では法人向けに合併や買収などの財務戦略でのアドバイスや資金調達のサポートなどを行います。

3.エリート層就活生に人気の外資系投資銀行

外資系投資銀行は業務が忙しいため、高収入な企業が多いため、優秀な就活生を採用しています。

そのような優秀な就活生が就職したいと思う人気の企業を紹介します。

どの外銀も有名で就職は難しいですが、調べてみて自分に合ったところがあれば挑戦してみるのもいいですね。

下の記事で、外資系銀行について詳しく紹介しているので、知りたい方は参考にしてみて下さい。

保険会社

生命保険会社のビジネスの仕組みを考える前に、生命保険とはそもそもどういうものなのか紹介します。

生命保険のもっともベーシックなモデルは、顧客(加入者)から長期間にわたり定期的に保険料を受け取り、加入者が死亡した際にはその家族に「あらかじめ約束していた金銭(保険金)」を支払うというものです。

生命保険会社と損害保険会社のビジネスモデルは様々な保険商品を開発し、保険への加入者(被保険者)を募集し、加入者は保険会社に保険料を支払い、この保険料が保険会社の収益としています。

保険事故が発生すると、保険会社は自己資産の中から被保険者に対して保険金を支払います。

保険会社の種類や業務を紹介していきます。

保険業界の今後についてはこちらの記事を参考にしてください。

1.保険領域と金融領域

保険会社といっても保険の販売だけを業務にしているわけではありません。

そのため保険会社は2つの大きな軸に分けています。

この2つの領域についてどのような業務をしているのか紹介していきます。

#1:保険領域

保険領域が皆さんの想像している業務内容になります。

生命保険会社と損害保険会社は様々な保険商品を開発し、保険への加入者(被保険者)を募集し、加入者は保険会社に保険料を支払い、この保険料が保険会社の収益としています。

保険事故が発生すると、保険会社は自己資産の中から被保険者に対して保険金を支払います。

資産の運用方法が悪いと、保険会社の資産が減少する可能性もあり、最悪の場合には、被保険者に対して保険金を支払おうにも資金が不足して支払えないという事態も起こりかねません。

このリスクを回避するため、保険会社は保険料や資産運用で得られた利益のうちの一定額を積み立てておくことが、保険業法で義務付けられています。

#2:金融領域

あまり馴染みはないと思いますが、金融領域は保険会社において重要な役割を果たしています。

金融領域とは被保険者から保険料という形で集めた資金の一部を資産として運用し、収益を得ます。

ここでいう「運用」は、株式や証券取引のことを指します。

運用し増えた資産を元に会社の運営や足りない保険料をまかなっています。

2.生命保険

生命保険の商品・サービスを提供しています。

生命保険は人の生死に対して保険金を支払うもので、保険業法の中では「第1分野」に分類されます。

第1分野には「終身保険」「定期保険」「養老保険」などが該当します。

生命保険の会社はこれらの3つをうまく配分して収入を得ています。

主な生命保険会社

3.損害保険

損害保険会社が取り扱う「損害保険」とは、毎日の生活や仕事のなかで起こりうる「事故」や「災害」「盗難」などのさまざまなトラブルやリスクに対して日頃から備えておくことを目的として作られたものです。

保障内容や保険料は商品によってそれぞれ異なりますが、「あらかじめ保障の対象や範囲を決めて保険料を払い込み、契約期間内に起きた損害に対して保険会社が保険金を支払う」という基本的な仕組みはどれも同じです。

昔は海上輸送や火災に対する損害保険が主流でしたが、時代の流れとともに自動車保険の契約数が急増し、東日本大震災や熊本地震のあとには地震保険も大きな注目を浴びるようになっています。

主な損害保険会社

カード会社

カード会社は、顧客と会社で行われる取引の金額を一時的に支払って、会員がクレジットカードで買い物をした分の数パーセント(一般的には3%~7%程度)を手数料として受け取っています。

パーセンテージの割合は一律ではなく、当初の契約の際に取り決められます。

また、国際ブランドによっても手数料のパーセンテージが異なる場合があります。

例えばVISA、Mastercardは3%でも、JCBやAmexは5%といったような感じです。

1.発行会社とブランドの違い

カード会社には発行会社と国際ブランドという2つに分けられます。

それぞれ混同しがいがちですが、仕事内容は変わってくるので間違えないように覚えましょう。

#1:発行会社

実際にクレジットカードを発行する会社のことをイシュアと呼びます。

イシュアの役割を一言で言えば「会員管理」です。

利用ごとにポイントや特典をつけたり、海外旅行保険や国内旅行保険、ショッピング保険といった各種保険を用意するのもイシュアの仕事です。

また、入会手続きや審査も基本的にはイシュアが行います。

日本国内のイシュアの一例は以下の通りです。

#2:国際ブランド

国際ブランドの役割は、決済機能を世界中に提供することです。

楽天カードの楽天や、イオンカードのイオンなどクレジットカードを発行している各会社が、国内中や世界中に決済機能網を張り巡らせるのは大変なことです。

そのため、世界中に決済機能を持っている会社から決済システムを借ります。

この決済機能を世界中に持っている会社が国際ブランドというわけです。

VISAやマスターカード、JCBといった世界的に決済機能を提供しているブランドのことを国際ブランドといいます。

国際7大ブランド

2.職種

クレジットカード会社にはさまざまな職種がありますが、なかでも特有の職種といえるのが、信用調査部です。

これは、その名の通り顧客の信用に関して調査をする部署です。

企業によって「審査部」「与信調査部」など名称は違いますが、基本的な役割と業務は同じです。

クレジットカードというのは、後払いを可能にするシステムであり、いうなれば会社としては顧客の借金を背負っていることになります。

そのため、カードに入会する際には「職業」「年収」「年齢」に加え「過去の事故歴(返済遅延)」などをしっかりチェックし、信用できると判断された人だけが入会を許可されます。

こうしたチェック業務を管理しているのが信用調査部で、顧客の信用情報自体は外部の信用情報機関を通して収集するのが一般的です。

3.キャッシュレス化の影響により活発な業界

日本でのクレジットカードの発行枚数は、2006年から2016年の10年間で50%も伸び、取扱高は約35兆円から50兆円を超える額となっています。

また、日本クレジットカード協会によるとECで利用される取引の支払い方法は「クレジットカード」64.3%、「店舗振込」34.2%、「代金引換」32.1%になっていて、EC取引(電子商取引)の支払いでクレジットカードが6割以上を占めています。

今後ECの市場規模が拡大していく中で、6割以上占めており、業界として著しく成長していることがカード業界の特徴です。

その他の金融機関

これまでに紹介した意外に金融機関として4つ程あります。

その他の金融機関

- 政府系金融機関

- リース会社

- 資産運用会社

- ベンチャーキャピタル

それぞれの金融機関のビジネスモデルや具体的な企業を紹介していきます。

1.政府系金融機関

公的な機能を持つ金融機関には、経済や産業の発展、および国民生活の安定を目的としています。

民間の金融機関のサービスが届かない部分を補うとともに、国の金融政策に沿ったサービスを提供している機関であり、政府が全額または一部を出資していることから「政府系金融機関」と呼ばれています。

政府系金融機関の例

2.リース会社

リースとは、企業(利用者)が必要とする機械設備を企業に代わってリース会社が購入し、利用者に一定期間の契約で有料(リース料)で貸し出すビジネスです。

通常、利用者が設備を導入する目的は、設備を「所有」するためではなく、設備を「使用」するためです。

この「使用する価値」をお客様に提供するのが「リース」です。

リース会社の例

3.資産運用会社

「顧客から資産を預かり、株式や債券などに投資して資産を増やし、その対価として運用委託報酬を得る」というビジネスです。

証券会社が自らのお金で投資を行うのに対し、資産運用業は顧客から預かった資産を顧客の目的に則して運用します。

顧客との信頼関係をどう築いていけるかが重要な職になります。

資産運用会社の例

4.ベンチャーキャピタル

ベンチャーキャピタルとは、成長が見込めるスタートアップに対して、出資を行い、利益が出た際にリターンを得る投資会社である。

莫大な資金はリミテッドパートナー(有限責任組合員)と呼ばれる投資者を募ることで生まれ、集まった資金を元にスタートアップへ出資を行う。

ベンチャーキャピタルはスタートアップへの出資を行う代わりに、出資先企業から株式の一部を受け取る。

その後、出資されたスタートアップが上場したり、M&Aされた際に価値の上がった株式を売却し、買った当初の株価の差額分をキャピタルゲイン(利益)として受け取ることができる。

ベンチャーキャピタルの例

7.金融業界の就活

金融業界に就職したいと思ったけど何をしたらいいか分からない人は多いと思います。

そのために何をしたらいいのか紹介していきます。基本的には、一般企業の就活とやることは同じです。

1.イベントには積極的に参加しなければならない

1つ目は積極的にイベントに参加することです。

企業の主催するインターンや説明会など学生に向けたイベントは多数行われています。

銀行などはスタンプラリーといって、イベントによく顔を出している子を採用者側は覚えてくれて、内定につながりやすくなります。

そのため積極的にイベントに参加することで、就職活動を順調に進めることができます。

インターンに参加するためのESの書き方や面接の仕方が分からない方は、下の記事で詳しく紹介しているので参考にしてみてください。

2.OB訪問が有効

2つ目はOB訪問を活用することです。

OB訪問では、就職活動中に自分が興味のある企業や業界で勤務している先輩を訪問し、実際の業界や仕事内容、社内の雰囲気などを教えてもらうことができます。

何よりも学校の先輩かつ企業の従業員である人なので、会社やプライベートのことまで深く聞ける貴重な場です。

社風の本質や、人間関係がどのように業務に活かされているのかまで従業員の生の声を対面して直接聞くことができるので、上辺だけで共感するのではなく、根本から共感できます。

他にも、OB訪問では自分が社会人になるイメージを持つことができるため、働き方についても具体的な道筋が見えてきます。

自分が金融業界に向いているか診断しよう

自分の適性や性格が、金融業界の仕事に向いているか気になりませんか?

自己分析で大事なのは、”企業が求める能力と自分の能力が合っているかどうか”を判断することです。

自分にどんな強み・能力があるかを素早く正確に把握できるのが、スカウト型就活サービスを提供しているOfferboxのAnalyze U+という機能です。

Analyze U+は、自己分析の精度が高いのはもちろん、その結果に興味をもった企業からスカウトが届きます。

実際にプロフィールを80%以上入力した学生のオファー受信率は、93.6%。5分で登録できるので、今すぐ登録して自分の強みを把握するようにしましょう!

\無料で自己分析/

まとめ

金融業界にはどのような業態があり、各々どのような職務や企業があるのか分かりましたか?

金融業界といっても多種多様な業態があり、それぞれの特徴を完全に理解することは難しいと思います。

しかし、他の業態を調べてみると自分の適正を活かせる仕事が見つかったり、他業態と比較することで志望動機を考えやすくなるのではないでしょうか。

積極的にイベントやOB訪問に参加してあなたに合った就職先を見つけられるといいですね。

楽に、ホワイト企業に入りたくありませんか?

就活キャリアでは、ナビサイトにはない、穴場ホワイト企業、隠れ優良企業の求人を

200社以上ご紹介可能。

また、自己分析の進め方や、あなたに合った企業選び、志望動機、選考対策まで

ゼロからサポートいたします。

\カンタン30秒で登録完了!/